是时候防御了!摩根士丹利下调科技股评级

新浪科技讯 北京时间7月9号下午消息,上周末,在讨论为什么近期市场风险会带来恶性循环、最终结果必然是股市大跌时,摩根士丹利指出它预计市场风险会带来附带性后果,并且警告股票交易员在事态进一步恶化之前,减持科技行业股票。按照摩根士丹利的预测,科技行业是一个易受影响的行业,但其定价至今为止对于市场风险都未作出任何反应。

在摩根士丹利首席资本战略家Michael Wilson最近的文章中,他一开始便将市场与最近天气的变化进行比较。他这样写道:“上周,夏季强势进入美国境内,我还能记得7月4日是最炎热的一天。突如其来的雷暴是近日最为严重的一次。周二下午在我家附近,十分内雨量达到了五英寸。”

“这让我想起了今年以来市场的交易情况——突如其来的暴雨在短时间内给市场造成了巨大的伤害,但结束得也非常快。”

Wilson又接着之前的暗喻,谈到了全年他一直在说的一个比喻用词,意思大概是指“波动的熊市”。这是指一种特定的资产类别会受到猛烈冲击,而市场其余资产则会惊人地保持稳定。为方便大家理解,他提到了2月初美国股市大幅下跌以及今年五月意大利BTP债券期货的急剧抛售。这两次事件“也许能够很好地说明今年投资者要面临的市场情况了”。

“令人惊讶的是,这些事件都没有导致更广泛、更系统的风险资产抛售。事实上,受到影响的资产价格很快进行了重置,投资者转向了安全处避难。”

对Wilson来说,这种价格行为很符合他对2018年的预期:“2018年,更严苛的金融环境会导致流动性紧缩,从而使得最脆弱的环节最先受到最严重的冲击。”

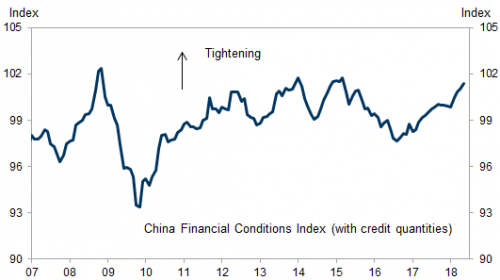

与此同时,由于科技引领的市场拒绝对于不稳定性因素作出反应,美国金融环境得以继续维持相对宽松的情况。但在中国,股市要比之前严峻很多。虽然央行在2018年下调了存款准备金率,但是整体形势还是十分严峻。目前,中国市场的严峻程度已经接近于金融危机以及2015年人民币贬值时的情况。

回到之前提到的“波动的熊市”,Wilson描述它为“在特定的地方间或比较严重,但不是一次席卷所有地方”。

“也许在比较区域、行业或特定股票时,这一点就显而易见了。换句话来说,如果你只关注到了广义指数,那么实际造成的影响要比这严重得多。但是,安全高地已经越来越稀有了,极少数区域雨水已经干了。”

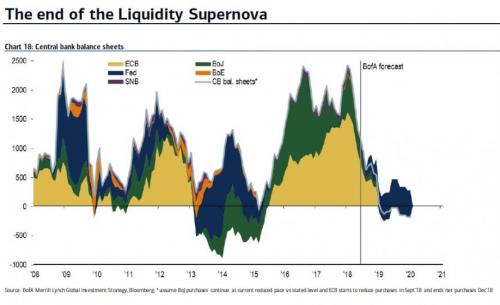

与此同时,市场行情也愈加严峻。在本季度之初,市场就开始采用量化紧缩政策。美联储的资产负债表规模缩减的速度也越来越快(从300亿美元变为500亿美元)。在金融危机之后,美国中央银行变现能力将首次在未来两到三个月内出现逆转……

摩根士丹利则警告大家,波动的熊市短时间内是不会结束的,除非到了极端情况——“即最终,高质行业都接受了惩罚”。这就像是2014到2016年波动熊市期间发生的情况一样,当时新兴市场、高收益债券以及商品市场首当其冲受到重创。

那么最终是什么结束了上一场波动的熊市呢?在2016年初,股价陆续反映出了美国经济衰退的事实,标普500指数和科技股相继受挫,此轮熊市才算终结。Wilson补充表示这一次和当年也并没有什么不同。

“我们今年一直在发声,表示12月份市值达到顶峰时熊市就会开始,之后投资情绪和定位都会在1月份到达顶峰。”

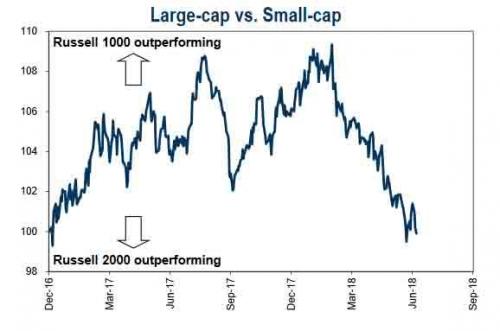

同时,这位股票首席策略师还宣称,现在美国小盘股的表现明显优于大盘股,并已成为投资者们的安全避风港。原因在于,在投资者看来,小盘股相对不易受到市场不稳定因素的影响。

尽管在摩根士丹利看来,这种说法从直觉上来说是合理的,但是“集中在美国的小盘股公司能否免于市场不稳定因素的影响,这一点还有待怀疑。毕竟市场不稳定因素最终会对美国经济带来严重影响。”

由于市场会继续忽略一些相对孤立的资产类别带来的溢出效应,摩根士丹利公开了第一类降级的资产:小盘股。

“鉴于过去三个月来美国小盘股表现远超过大盘股,我们在今天决定降低美国小盘股的评级,从增持变为持股观望。”

但Wilson认为并非只有小盘股会被这场暴雨所影响。他在今天也写道,“我们将降低美国科技行业股票的评级,从持股观望变为减持”,也就是抛售股票。原因如下:

“虽然我们并不担心经济衰退会让市场领涨股像2016年初那样股价下跌,但我们确实认为第二季度的业绩披露季不可避免将暴露出市场不稳定性会影响未来业绩预估的事实。”

摩根士丹利今天也调整了防御性行业的评级(包括电信服务以及消费者常用品),将其从减持调整为持股观望。

在科技公司怒斥摩根士丹利言论之前,银行又提供了一线希望:现在任何科技股的抛售都会使股票市场在今年秋季更加稳健。

“最终,我们的想法与自己的预期展望并不相符,但我们意识到全球风险市场今年已经有了太多坏消息,更别说现在市场还如此不稳定。我们认为,波动的熊市生动地描述了现在的形势。如果我们对于股价最终会下降的预测准确的话,那么今天秋天,市场也许会表现得更为稳定一些。”

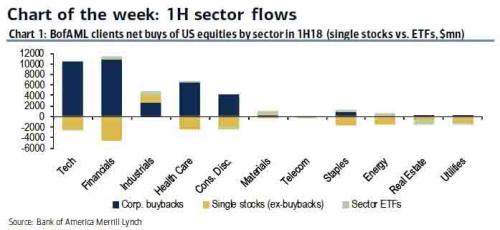

另一方面,科技行业虽然在去年很长时间里成为了股市的中间支柱,但是美国银行最近表示这在很大程度上是因为科技股的回购行为。

如果科技股票的抛售真的要开始的话——公司无法干涉且不能重新购买自己的股票——那么谁也说不准股价会变成什么样。这也许验证了Wilson在文章最后写的一句话:“我们还是别高兴得太早了。”(堆堆)

发表评论